af Anette Sand, tidligere ejer af Regnskabsskolen

I Regnskabsskolen bogfører vi for en række ApS’er, som klarer sig rigtig udmærket.

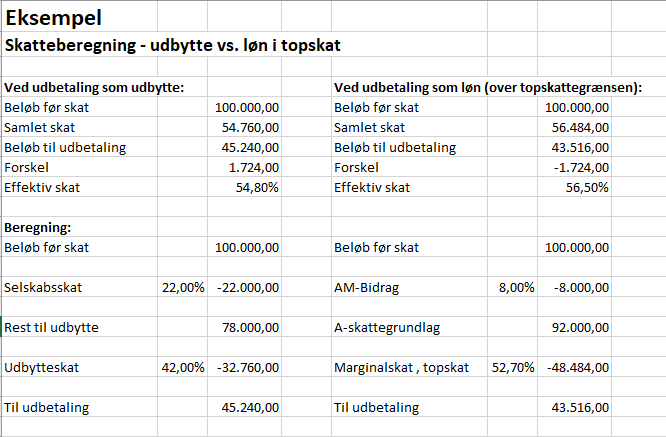

Nogle af dem har kun ejeren som eneste ansatte, andre har flere. Men mange af ejerne overvejer, hvad der bedst kan betale sig: Udbytte eller løn? Vi taler om tilfælde, hvor ejerens løn i forvejen ligger lige på eller over topskattegrænsen, så der vil skulle betales topskat af den yderligere udbetaling. Samtidig er grænsen for lav udbytteskat (som her i 2019 er 54.000 kr. for enige og det dobbelte, hvis man er gift) opbrugt, så vi taler altså om at finde ud af, hvad der er dyrest: At betale skat med topskat af udbetalingen som løn eller betale først selskabsskat og så 42 % i udbytteskat.

Beregningen herunder viser med et regneeksempel på 100.000 kr., at det bedst kan betale sig at hæve pengene som udbytte – men at forskellen er under 2.000 kr.

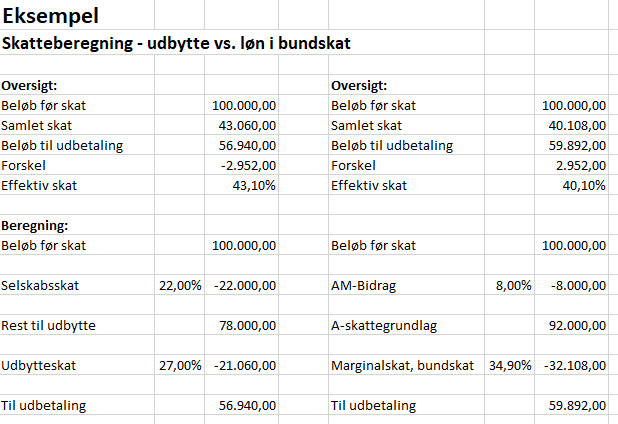

Hvis vi taler om virksomheder, som ikke har et overskud og lønudbetaling, som skal beregnes med topskat og den høje udbytteskat-sats, ser det ud som vist nedenfor. I det tilfælde kan det bedst betale sig at udbetale pengene som løn.

Her kan du downloade regnearket: Skatteberegning udbytte imod topskat

Du skal bruge de aktuelle marginale skattesatser, som du finder her: Marginalskatteprocenter siden 1993

Vil du vide mere om skat, moms, fradrag, medarbejdere, regnskab eller bogføring: Kig på Regnskabsskolens udgivelser her.