A/B NET - netværksmøde 6. november 2019

Indhold:

- Præsentation

- Tankerne bag A/B-NET

- Seneste lovændringer på andelsboligområdet

- Valuarvurderinger

- Håndtering af større byggeprojekter

- Risici

- Ny vejledning om prisfastsættelse af andele ved salg

- Spørgsmål, debat og afrunding

Præsentation

Lars Rasmussen er partner i Ri. Lars deltager aktivt som FSR’s repræsentant i Erhvervsstyrelsens arbejdsudvalg for vejledning og modelregnskab for andelsboligforeninger. Med mere end 30 års revisionserfaring fra både store og små revisionsvirksomheder, herunder Grant Thornton, KPMG og Ernst & Young, har Lars stor erfaring med revision af NGO’er, offentlige virksomheder, fagforeninger og andre selskaber, fonde, almene boligselskaber og

andelsboligforeninger. Underviser andre revisorer, ABF medlemmer og administratorer på EA-uddannelsen

Jørn Andersen er registreret revisor og er uddannet ejendomsadministrator (Administrationsforeningens diplomuddannelse). Jørn har i over 30 år arbejdet med andelsboligforeninger og har udgivet 2 bøger om lovgivningen, årsregnskabet samt skattemæssige problemstillinger i andelsboligforeninger, ligesom han har undervist herom. Til daglig er Jørn leder af Ri’s andelsboligafdeling.

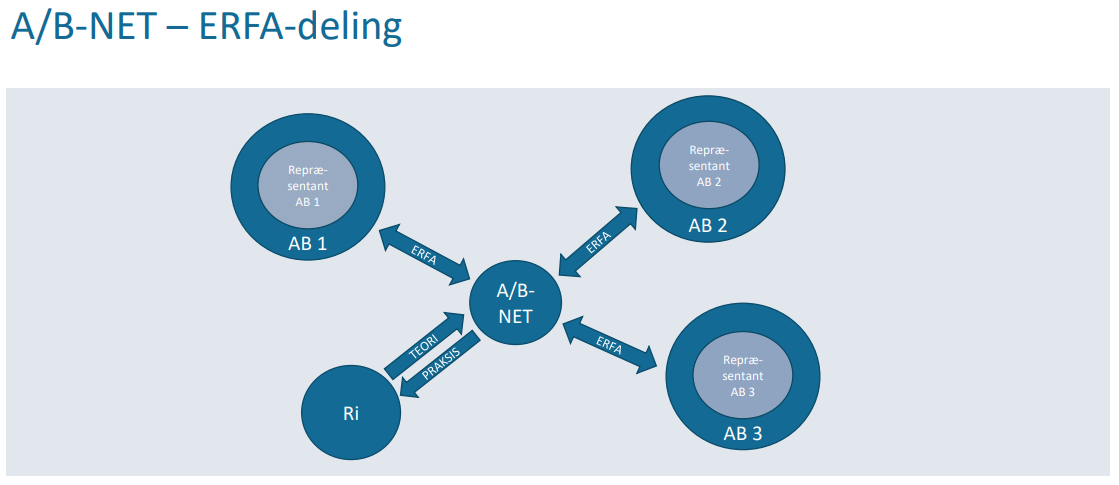

Tankerne bag A/B-NET

Information fra Ri til foreningernes repræsentanter, primært af teoretisk karakter. Information fra foreningernes repræsentanter til Ri samt repræsentanter fra andre foreninger, primært af praktisk karakter. Bedre kendskab til hinandens arbejdsområder og udfordringer.

Vores erfaringer med valuarvurderinger

efter ny norm:

• Bedre sammenlignelighed

• Gennemskueligt forbedringsforløb

• Vanskeligt at finde sammenlignelige

handler

• Formelle mangler i vurderingerne – men

det er blevet bedre

• Administrator og foreningen fokuserer

mere på værdien end metoden

• Faldgruber:

- Individuelle forbedringer medtages

- Igangværende byggesager behandles forkert eller slet ikke

- For høj BRL §5, stk. 2 leje

- For høj eller udokumenteret OMK leje

- For lavt afkastkrav – eller forskel mellem budgetafkast og terminalafkast

- For lavt vedligeholdelsesbeløb

- Udokumenterede forbedringsomkostninger historisk

- Arealer afviger fra BBR

• Udfordringer:

- Indgreb mod BRL §5, stk. 2 leje

- Politik for henlæggelser til værdiforringelse er meget forskellig, især i opgangstider

- Markedet for andelshandler regulerer kun sig selv i nedgangstider – ikke i opgangstider

Håndtering af større byggeprojekter

Individuelle forbedringer er regnskabsmæssigt en mellemregning ml. foreningen og andelshaveren. Reservere/henlægge korrekt under byggesagen i andelskroneberegningen. Evt. fremhævelse af forhold i revisionspåtegningen ved igangværende byggesag. Korrekt fordeling af forbedring og vedligeholdelse ved afslutning bør foretages af specialister Korrekt indberetning til vurderingsstyrelsen og evt. valuar, også ved individuelle forbedringer.

Risici

- Ejendommens finansiering

- Renterisiko – variable renter: Rentestigning CIBOR lån eller rentetilpasningslån

- Afdragsfrihedsophør – refinansiering eller afdrag ?

- Låneomlægning: viden om renteniveau, overvågningsaftale med realkredit, konvertibilitet ?

- Politik for belåningsprocent: Er der plads til belåning af uforudset vedligehold ?

- Kursudvikling renteswaps og anden prioritetsgæld ?

- Ejendommens værdiansættelse

- Valuarvurderingens følsomhedsanalyse: Afkastkrav og lejeindtægt ?

- Henlæggelsespolitik til imødegåelse af værdiforringelse ?

- Ejendommens vedligeholdelse

- Vedligeholdelsesplan ?

- Opsat vedligehold ?

- Henlæggelsespolitik ?

- Mange forsikringsskader sfa. manglende løbende vedligehold => stigende forsikring ?

- Ejendommens drift

- Effektivisering kontra ønsket serviceniveau ?

- Tomgangsrisiko beboelse/erhverv ?

- Andre risici

- Bestyrelsesansvarsforsikring ?

- Personlig hæftelse ?

- Manglende omsættelighed på andele: Er foreningen for dyr for nye

andelshavere ?

Ny vejledning om prisfastsættelse af andele ved salg

- Er lige på (køkken)trapperne

- Skal forsøge at være altomfattende

- Bør løbende ændres ved

- praksisændringer

- Godt redskab for nye andelshavere

Læs mere om de felter, vi hjælper med

Ri Statsautoriseret Revisionspartnerselskab

Skagensgade 1

DK-2630 Taastrup

+45 43 50 50 50

[email protected]

CVR-nr. 44 52 80 45

EAN-nr. 5797200131522