Kursus for kritiske revisorer november 2019

Indhold

- Pligter og ansvar

- Krav til revisor

- Revision i praksis

- Digitalisering, hvor er vi på vej hen

- Praktisk case

- Bogføringslov og skat

- Regnskab

Pligter og ansvar

Typiske interessenter ift. regnskabet

- Generalforsamling (medlemmer)

- Bestyrelse

- Medarbejdere

- SKAT

- Banker

- Bestyrelsen aflægger årsregnskabet

- Revisor afgiver erklæring om årsregnskabet

Bestyrelsens rolle er:

- Har ansvaret for aflæggelse af årsregnskabet

- Har ansvaret for overholdelse af lovgivning mv

- Tilrettelæggelse af forretningsgange og interne kontroller, som sikrer en forsvarlig ”drift” af fagforeningen

- Udarbejde evt. retningslinjer for fagforeningens dispositioner

- Beslutninger vedrørende større investeringer/dispositioner

Kassererens rolle er at sikre, at:

- Lønninger, omkostninger og godtgørelser bliver betalt og godkendt i overensstemmelse med forretningsgangene, overenskomst og lovgivning

- bogføringen overholder god bogføringsskik

- årsregnskabet aflægges så det opfylder god regnskabsskik/årsregnskabsloven og giver et retvisende billede

Kritisk revisors rolle er at sikre, at

- bedømme om de økonomiske dispositioner er rimelige og forsvarlige i forhold til

- Vedtægter

- Bestyrelsesbeslutning

- Evt. retningslinjer/instrukser

- Evt. budgettet (den kan være svær)

- påtegne årsregnskabet (se eksempel senere)

- Evt. yderligere jvf. god revisionsskik

Statsautoriseret/registeret revisors rolle er, at

- Afgive erklæring på årsregnskabet

- Rapportere til bestyrelsen om svagheder i fagforeningens forretningsgange på området vedrørende bogføring og regnskabsaflæggelse

- Være opmærksom på forhold, som kan medføre ledelsesansvar

- Hvordan forholder det sig med besvigelser?

Hvor kan vi læse om pligter og ansvar?

- Lov om fonde og visse foreninger

- Vedtægter

- Eventuelle revisionsinstrukser

Eventuelle krav mod revisor

- Når der er valgt en ekstern revision (statsautoriseret eller registreret revisor) vil eventuelle krav som hovedregel blive rettet mod denne

- Statsautoriserede og registrerede revisorer er omfattet af er revisoransvarsforsikring

Krav til revisor

Fondslovens krav til revisor

Hvad siger Fondsloven om revision af foreninger – ikke meget

- Valg af en eller to revisorer

- Ved aktivmasse på over mio. kr. 3 = statsautoriseret eller registreret revisor

- Revision i overensstemmelse med god revisionsskik

- Kritisk gennemgang af regnskabsmateriale

- Ledelsen skal give revisor adgang til alt det materiale, som revisor finder nødvendigt

Altså ingen konkrete/specifikke retningslinjer

God revisionsskik er

- Dansk lovgivning, f.eks. revisorloven

- Retspraksis

- Udtalelser fra FSR

- Internationale standarder

Vedtægternes krav til revisor

Vedtægternes krav til kritisk revisors revision

- Sjældent specifikke retningslinjer til kritisk revisor

Eksempler på forhold som kritisk revisors undersøger – kan være angivet i retningslinjer:

- Påse at foreningen følger de økonomiske retningslinjer og beslutninger som bestyrelsen har vedtaget

- Påse omkostningernes rimelighed, berettigelse og økonomiske ansvarlighed

- Påse at interne forretningsgange for godkendelse af omkostninger er overholdt

Krav til revisor ifht erklæringen

- Der findes ingen faste krav til erklæringer for interne revisorer / kritiske revisorer.

- Det er dog vigtigt at sikre at erklæringen indeholder:

- En beskrivelse af det arbejde, der er udført

- Eventuelle begrænsninger i det udførte arbejde

- En henvisning til de retningslinjer som revisionen er foretaget efter

- En eventuel oplysning om, at der ikke er foretaget revision i henhold til fondsog foreningslovgivningen.

- Statsautoriseret/registreret revisor skal følge erklæringsbekendtgørelsen

Eksempel på kritisk revisors påtegning

”Som de af medlemsforeningens bestyrelse valgte revisorer har vi i overensstemmelse med

vedtægterne foretaget den kritiske revision, der bedømmer, om de økonomiske dispositioner er

rimelige. Vi har endvidere foretaget gennemgang af de af fagforeningens refunderede rejseudgifter. Vi har ikke foretaget lovpligtig revision i henhold til fonds- og foreningslovgivningen.”

Revision i praksis

Hvordan håndterer I følgende?

• Valg af handlinger

• Adgang til materiale

• Deltagelse i bestyrelsesmøder

• Rapportering

• Ingen retningslinjer i fondsloven, men hvad siger vedtægterne? og hvad siger evt. revisionsinstruks?

• Eller blot ”God revisionsskik”

Eksempler på ”Klassiske arbejdshandlinger”:

• Vedrører de enkelte bilag afdelingen/forbundet

• Er bilag bogført med korrekt beløb

• Er bilag dateret

• Er bilag godkendt

• Hvordan skal vi forholde os til kopier?

• Hvordan med e-fakturaer/EDI?

Eksempler på ”Klassiske arbejdshandlinger”:

• Er lønninger, honorarer, godtgørelser mv. i overensstemmelse med afdelingen/forbundets forretningsgang/love eller beslutninger på bestyrelsesmøde/generalforsamling

• Står den modtagne ydelse/leveringen mål med det fakturerede

• Er større køb, tilskud, bevillinger og lignende i overensstemmelse med forretningsgange eller beslutninger på bestyrelsesmøder

Mere ”moderne” arbejdshandlinger:

• Kontrol af om forretningsgang efterleves på grundlæggende områder, f.eks. afstemning af bank/kasse

• Gennemgang af budgetopfølgning

• Afvigelsesanalyse som grundlag for udvælgelse af konti til gennemgang samt udvælgelse af stikprøver på bilag

Rapport

• Formål med revisionen:

Herunder de krav, der fremgår af vedtægterne og retningslinjer

• Vurdering af risici – ”Hvad kan gå galt?”

• Udvælgelse af konti til bilagsrevision (stikprøvevis test af dokumentation)

• Oversigt med stikprøver og resultatet af stikprøven

• Endelig konklusion på den udførte revision

Revision i praksis - den eksterne revision

• Risikobaseret revision

• Risiko for at der opstår væsentlige fejl

• Væsentlige regnskabsposter

• Betydelige skøn (fx en udlejningsejendom)

• Komplekse transaktioner (fx en omprioritering af lån)

• Betydelige ”transaktionskæder”

• Revisionshandlinger målrettes de områder, hvor der er risiko for fejl

Andre fokusområder

• Funktionsadskillelse

• Besvigelser

Typiske revisionsområder i en fagforening

• Kontingent: Indbetalinger i afdelingen, forudbetalte kontingenter og tilgodehavende kontingenter

• Lønninger

• Ejendomme

• Værdipapirer

• Udlån til medlemmer

• Ferieforpligtelse

Ekstern revisors arbejdsmetoder

• Test af kontroller

• Analyser

• Detailtest

Eksempler på handlinger:

• Gennemgang af en bankafstemning (test)

• Kontrollere om kassereren godkender køresedler (test)

• Sammenholde poster med sidste år og budget (analyse)

• Vurdere udviklingen i kontingentet fra sidste år til indeværende år (analyse)

• Stikprøver på bilag (detailtest)

• Specifikation af tilgodehavender samt kontrol til indbetaling i nyt år (detailtest)

Digitalisering - hvor er vi på vej hen?

Hvor er vi på vej hen?

• Digitalisering

• Automatisering

• Kunstig intelligens

• Robotter

I fagforeninger

• Skift i bogføringssystemer, men grundlæggende samme funktioner

• Enkelte med fakturagodkendelse

• Mere automatisering ved bogføring af kontingent

Andre virksomheder

• Samme billede i små og mellemstore virksomheder, dvs. afventende

• Større udbredelse af online systemer (muliggør nye funktioner løbende)

• Timer, kørsel mv i app løsninger

• Elektroniske fakturaer, e-faktura/EAN

• Betaling af fakturaer ved direkte overførelse til bank

• Længere ude i fremtiden:

Automatisk bestilling, fakturering, betaling og bogføring

Regnskaber kan genereres uden større indsats+indberetning, blockchain, etc

Lovgivning

• Hvem skal følge bogføringsloven?

Erhvervsvirksomheder

Afgiftspligtige

Fuld og begrænset skattepligtige i DK

• Fagforeninger er omfattet

Bogføringsloven:

Formålet med at bogføre er at

• fastholde,

• bearbejde og

• dokumentere

Oplysninger om de økonomiske hændelsesforløb.

• Dog i forhold til virksomheds størrelse og antal transaktioner

Væsentlige krav – overblik

• Overskueligt og klart overblik over dispositioner

• Rettidig bogføring (løbende ajour)

• Regnskabsmaterialet skal sikres, så det ikke: Forsvinder (forsæt/uagtsomt), ødelægges, forvanskes, er fejlagtigt og misbruges

• Bilag skal bogføres snarest muligt efter modtagelse og samme rækkefølge

• Nøjagtig registrering

• Fuldstændigt og korrekt

• Opbevaring i 5 år (obs ift. ejendomme, som kan sælges)

Skat:

Dokumentation ved refusion af omkostninger (udlæg efter regning)

• Beløb, som en lønmodtager får til dækning af udgifter, for et udlæg for sin arbejdsgiver, er ikke skattepligtige.

• Det samme gælder bestyrelser, udvalg, kommissioner, råd og lignende deres medlemmer eller medhjælpere.

• Der er tale om udlæg efter regning, når fx en arbejdsgiver refunderer de udgifter, som en lønmodtager har betalt (lagt ud for) mod dokumentation i form af eksterne udgiftsbilag.

Dokumentation ved brug af taxa og bus/tog (udlæg efter regning)

• Det er et krav for godtgørelse af taxa- og bus-/togudgifter, at der af kvitteringen/billetten (eller afregningsbilaget) fremgår oplysninger, der gør det muligt for regnskabsafdelingen at vurdere, om der er tale om en udgift, der vedrører foreningen eller om der er tale om en privat udgift.

Sådanne oplysninger er f.eks.:

• formål med kørslen (anledning)

• hvor der er kørt fra og til

• navn på deltagere i kørslen

Dokumentation ved udbetaling af befordringsgodtgørelse (kørsel i egen bil)

• Udbetaling af skattefrie godtgørelser er IKKE ”udlæg efter regning” – andre krav til dokumentation – f.eks.:

1. Modtagerens navn, adresse og CPR-nummer

2. Angivelse af om egen bil er benyttet til transporten (reg.nr)

3. Kørslens erhvervs-/arbejdsmæssige formål

4. Dato for kørslen

5. Kørslens mål med oplysning om eventuelle delmål - adresser

6. Angivelse af antal kørte kilometer

7. Angivelse af de anvendte satser

8. Udregning af den skattefrie befordringsgodtgørelse

Ved egen bil forstås som udgangspunkt en bil, der er indregistreret i personens eget navn.

I følgende tilfælde betragtes en bil også som egen bil:

• En bil der er indregistreret i ægtefællens eller samleverens navn, hvis parterne har fælles økonomi.

• En bil der er indregistreret i en af forældrenes navn, når den ansatte kan dokumentere, at den ansatte er

den reelle ejer af bilen, har finansieret købet og afholder de løbende udgifter til bilen.

• En bil tilhørende personen som følge af en leasingordning med et leasingfirma.

• En bil hvor personen afholder såvel faste som løbende udgifter i forbindelse med en delebilordning.

Hvis du ønsker hjælp til skatterådgivning, så står vi hos Ri.dk klar til at hjælpe.

Regnskab

Krav

• Fagforeninger er omfattet af lov om fonde og visse foreninger

• Skal dermed følge ”god regnskabsskik” ved aflæggelsen af årsregnskabet

• Ingen specifikke krav til regnskabsaflæggelsen for fagforeninger udover god regnskabsskik

God regnskabsskik

• De sædvaner og den praksis der til enhver tid efterleves af kyndige og ansvarsbevidste fagfolk

med henblik på aflæggelse af årsregnskaber m.v.

• ”God regnskabsskik” er en retlig standard (en moralsk eller social målestok for en given adfærd).

I praksis anvendes ofte årsregnskabslovens klasse A i fagforeninger

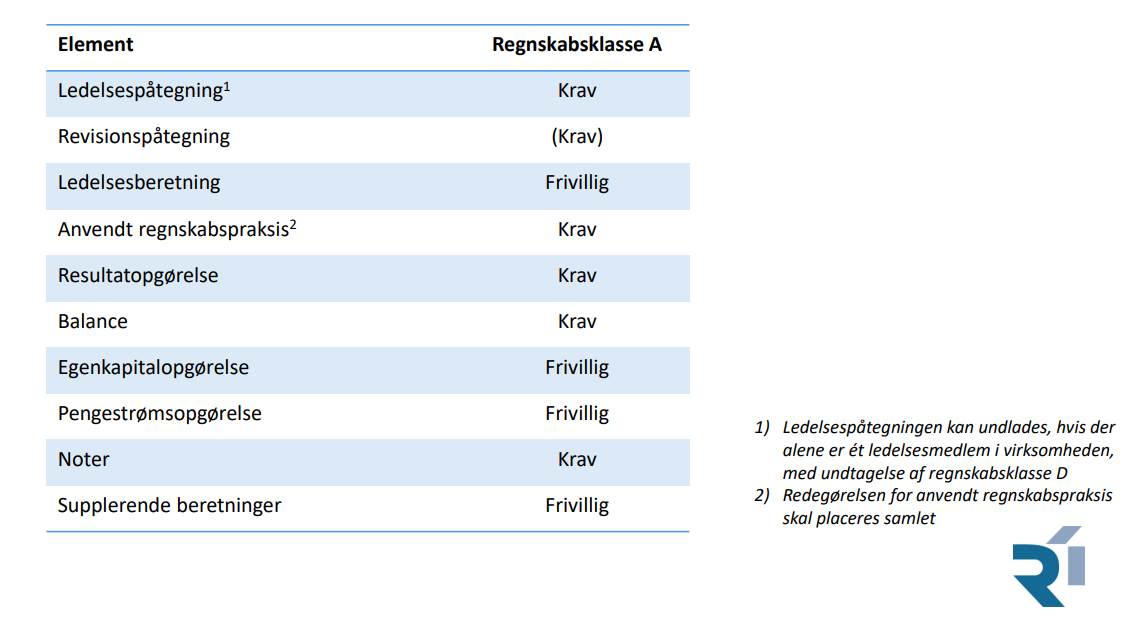

Årsregnskabsloven - regnskabsklasse A

• Retvisende billede

• Kvalitetskrav

• Grundlæggende forudsætninger

• Rækkefølge mv af årsrapportens bestanddele

Grundlæggende forudsætninger

• Klarhed (klar og overskuelig)

• Substans (indhold frem for formalia)

• Væsentlighed

• Going concern

• Neutralitet (uanset indvirkningen)

• Periodisering

• Konsistens (ensartet anvendelse af principper)

• Bruttoprincippet (ingen modregning)

• Formel kontinuitet (primo i år stemmer til ultimo sidste år)

• Reel kontinuitet (samme principper år for år)

Årsregnskabslovens krav til opstilling af balancer og resultatopgørelser

• Skemakrav skal følges for balancen

• Ikke skemakrav til resultatopgørelsen

• Benævnelser skal anvendes, hvis ikke anden benævnelse er mere retvisende

Typiske faldgruber og risici i årsregnskabet for en fagforening

1. Forkert anvendelse af regnskabspraksis

2. Manglende periodeafgrænsning

3. Manglende afsættelse af skyldig revision for regnskabsåret

4. Forkerte brugstider og restværdier

5. Manglende nedskrivning af tilgodehavender

6. Manglende oplysninger om eventualforpligtelser

7. Manglende nedskrivning på ejendomme

8. Utilstrækkelig forpligtelse til ferie

Ved årsafslutningen er det vigtigt at alle driftskonti gennemgås og at alle balanceposter afstemmes.

Ved gennemgang af driftskonti (resultatopgørelsen) påses:

• Fuldstændigheden af transaktionerne – Er alle transaktioner med?

• Periodeafgrænsningen af transaktioner – Er transaktionerne ført i korrekt periode?

• Klassifikation af transaktioner – Er alle transaktioner ført på de rigtige konti?

Ved afstemning af balancen afstemmes bl.a.:

• Værdipapirbeholdninger

• Tilgodehavender

• Periodeafgrænsningsposter (tilgodehavender)

• Likvide beholdninger

• Egenkapitalen

• Gæld til leverandører af varer og tjenesteydelser

• Mellemregning med forbundet

• Periodeafgrænsningsposter (gæld)

Periodisering:

• Indtægter og omkostninger skal medtages i det regnskabsår de vedrører

• Periodisering er et af de grundlæggende krav i årsregnskabsloven og skal reducere voldsomme udsving i årets resultat

• Omkostninger forbundet med en indtægt, skal i samme regnskabsår og omvendt (matching)

Periodisering

Omkostninger kan være betalt

• i regnskabsåret, - men vedrører næste år (periodeafgrænsningsposter under aktiverne - tilgodehavende)

• efter regnskabsåret - men vedrører regnskabsåret, der aflægges regnskab for (leverandører af varer og tjenesteydelser)

En post kan vedrøre flere regnskabsår

• F.eks. abonnementer og forsikringer (forudbetalinger – periodeafgrænsningspost - aktiv)

• Omkostningen fordeles på de respektive regnskabsår

Opmærksomhed på bilag omkring årsskiftet

I perioden før status

• Betalinger vedrørende udgifter i efterfølgende år

• Bogføres som forudbetalinger (Periodeafgrænsningsposter)

I perioden efter status

• Betalinger i 2020, som vedrører aktiviteter i 2019, f.eks. Julefrokost

• Bogføres som skyldige omkostninger (Leverandører af vare og tjenesteydelser)

Indfør en fast procedure for identifikation og bogføring af disse poster

• Hav det i baghovedet når I gennemgår bilag

• Kontroller om alle poster bliver tilbageført i det nye år (evt. samtidig med periodiseringen for

året)

• Tjek om sædvanlige poster er med, ved at se på sidste års specifikation

Ri Statsautoriseret Revisionspartnerselskab

Skagensgade 1

DK-2630 Taastrup

+45 43 50 50 50

[email protected]

CVR-nr. 44 52 80 45

EAN-nr. 5797200131522